Бюджетный дом для круглогодичного проживания: Проекты каркасных домов для круглогодичного проживания

Каркасные дома в Сургуте под ключ, цены на строительство

Мода на возведение каркасных объектов разного назначения пришла в Россию из Европы, и сразу же стала пользоваться популярностью. Особенно россиянам полюбились деревянные жилые домики, которые благодаря особой технологии строительства можно быстро сооружать на любых участках. Учитывая пожелания клиентов, наша компания не смогла остаться в стороне, поэтому мы начали строить в Сургуте каркасные дома под ключ.

Технологии по которым мы строим

Оцилиндрованное

бревно

Благородно смотрится

Экологично

Тепло, надежно

Профилированный

брус

Быстро собирается

Держит тепло, не продувает,

не пропускает влагу.

Не требует конопатки

Клееный

брус

Для нестандартных

габаритов и форм

Не требует конопатки

Каркасная

технология

Возводится в любой сезон

Легко собирается сложная

архитектура

Быстро прогревается зимой

Кирпич

Дома прочные и долговечные, не подвержены влиянию внешней среды, обладают отличной звукоизоляцией

В чем секрет популярности каркасных домов

Основу быстровозводимого дома составляет готовый деревянный каркас. Именно он позволяет построить объект за считанные дни. При этом следует учесть, что такие дома не уступают кирпичным аналогам ни в безопасности, ни в надежности, ни в долговечности. По этой технологии можно строить как маленькие дачные домики, так и здания в 3 или даже 4 этажа.

Именно он позволяет построить объект за считанные дни. При этом следует учесть, что такие дома не уступают кирпичным аналогам ни в безопасности, ни в надежности, ни в долговечности. По этой технологии можно строить как маленькие дачные домики, так и здания в 3 или даже 4 этажа.

Наша компания, специализируясь на строительстве каркасных домов в Сургуте, может с уверенностью перечислить немалый список преимуществ таких построек. В их числе следует отметить:

- необыкновенно быстрые сроки возведения;

- отсутствие осадки;

- малый вес конструкции;

- простую отделку;

- легкий ремонт;

- высокую теплозащиту;

- разнообразие архитектурных форм;

- стойкость к возгоранию;

- комфортный микроклимат;

- низкую стоимость;

- всесезонность строительства;

- долговечность.

Усредненные цены на строительство

| Комплект сруба |

Сруб + монтаж |

Сруб + монтаж + крыша |

|

| КОМПЛЕКТ СБОРНОГО СРУБА | + | + | + |

| Сборочные чертежи | + | + | + |

| Повенечные планы | + | + | |

| Межвенцовый джутовый утеплитель | + | + | + |

| Шканты для сборки сруба | + | + | + |

| Антисептик для обработки чаш и пазов | + | + | + |

| Балки межэтажного перекрытия | — | + | + |

| МОНТАЖ СРУБА | — | + | + |

| Сверление нагельных отверстий в деталях сруба | — | + | + |

| Зарезка балок межэтажного перекрытия | — | + | + |

| Монтаж фронтонов | — | + | + |

| Укладка утеплителя в пазы и чаши | — | + | + |

| УСТРОЙСТВО КРЫШИ | — | — | + |

| Монтаж стропильной системы | — | — | + |

| Монтаж обрешетки | — | — | + |

| Укладка мембраны паропропускной | — | — | + |

| Монтаж кровли на подготовленное основание | — | — | |

| Монтаж доборных элементов кровли | — | — | + |

| УСТРОЙСТВО ФУНДАМЕНТА | — | — | + |

| Монтаж фундамента | — | — | + |

|

Получить проект |

Получить проект |

Получить проект |

Цены на каркасные дома в Сургуте под ключ доступны даже для небольшого бюджета, что делает их еще более популярными и востребованными среди жителей Ханты-Мансийского округа.

Почему мы

Наша компания строит каркасные дома в ХМАО уже несколько лет. За это время мы успешно реализовали множество строительных проектов для жителей Сургута и других городов региона. Мы гордимся своей репутацией надежного застройщика и благодарны своим клиентам за положительные отзывы.

У нас можно заказывать возведение загородных объектов самого разного назначения. Мы одинаково внимательно относимся к строительству небольших дач и многоэтажных коттеджей. Сотрудничая с нами, клиенты получают:

- профессиональный и внимательный подход к решению задачи;

- выгодные цены;

- использование качественных пиломатериалов и панелей от надежных поставщиков;

- широкий перечень услуг;

- понятные сметы;

- удобные способы оплаты;

- гибкую систему скидок и рассрочек.

Позвоните нам по телефону, закажите обратный звонок или оставьте сообщение на сайте. И мы качественно и точно в срок выполним поставленную перед нами задачу.

- Каркасные дачные дома

- Одноэтажные каркасные дома с террасой

- Каркасно щитовые дома

- Современные каркасные дома

- Зимние каркасные дома

- Каркасные гостевые дома

- Недорогие каркасные дома

Строительство каркасных домов в Самаре под ключ

Наши проекты:

BarnHouse и A-frame

Деревянные быстросборные дома, современная архитектура. Каркас домов изготавливается в цеховых условиях.

Дачные дома (модерн)

Современные дачные дома для сезонного проживания. Каркасная технология сборки, различные варианты отделки.

Дачные дома (классика)

Классические дачные дома для сезонного проживания.

Каркасная технология сборки,

различные варианты отделки.

Каркасная технология сборки,

различные варианты отделки.Коттеджи

Сертифицированные каркасные дома с возможностью круглогодичной эксплуатации и полным комплексом инженерных коммуникаций.

Каркасная технология сборки,

различные варианты отделки.

Каркасная технология сборки,

различные варианты отделки.Наш Instagram

ФотогалереяПочему выбирают ДСК63Наши преимуществаДелимся опытомПолезная информацияСЕРТИФИЦИРОВАННЫЕ ДОМА

— готовые объекты

Построить Barn House

Строительство дачных домов, индивидуальных жилых домов, многоквартирных каркасных домов

Компания «ДСК63» специализируется на строительстве дачных и всесезонных каркасных домов в Самаре. Это летние дачные дома, загородные дома с утеплением, в которые можно приезжать на выходные зимой или дома для круглогодичного проживания с высокими энергосберегающими свойствами. Мы осуществляем строительство каркасных дачных домов как по нашим типовым проектам, так и по Вашим индивидуальным заказам, что сделает Ваш будущий дом эксклюзивным строением.

Это летние дачные дома, загородные дома с утеплением, в которые можно приезжать на выходные зимой или дома для круглогодичного проживания с высокими энергосберегающими свойствами. Мы осуществляем строительство каркасных дачных домов как по нашим типовым проектам, так и по Вашим индивидуальным заказам, что сделает Ваш будущий дом эксклюзивным строением.

Вы можете выбрать свой будущий дом среди типовых проектов дачных или типовых проектов всесезонных жилых домов – от однокомнатных домиков до больших коттеджей. Все проекты тщательно продуманы и отличаются оптимальностью использования пространства. Если же так случится, что ни один из них не подойдет вам – вы можете заказать индивидуальный проект: мы спроектируем дом персонально под вас!

Также вы можете выбрать различные материалы как внешней, так и внутренней отделки – от винилового сайдинга до декоративной штукатурки. Ваш дом будет выглядеть именно так, как вы мечтаете.

Большим плюсом для вас будет замечательное свойство всех наших домов (даже дачных!) очень быстро прогреваться и очень хорошо держать тепло.

Строительство дачного дома или индивидуального жилого дома – в короткие сроки, качественно, по доступным ценам!

Строительство дачных и жилых домов (в Самаре, Тольятти и губернии) по каркасной технологии, являющейся на сегодняшний день наиболее эффективной на рынке строительства загородных домов. На сегодняшний день в нашем предложении 10 типовых проектов садовых домиков (каркасно-щитовые дома), 22 типовых проектов дачных домов (сезонное проживание) 18 типовых проектов индивидуальных жилых домов (всесезонное проживание), 5 проектов каркасных бань и более 10 проектов малых строений

Проведение внутренних и наружных отделочных работ современными строительными материалами. Утепление индивидуальных/частных домов, отделка фасадов виниловым сайдингом, монтаж водосточных систем.

Утепление индивидуальных/частных домов, отделка фасадов виниловым сайдингом, монтаж водосточных систем.

Производство и монтаж столярных изделий: оконные ставни, навесы над входом, деревянные заборы, лестницы.

Инженерия – устройство внутренних инженерных сетей систем электроснабжения, отопления, водоснабжения, канализации. А также оснащение дачных домов системами безопасности – охранно-пожарной сигнализацией.

— готовые объекты

Консультация по услугам

Менеджеры компании с радостью ответят на ваши вопросы и произведут расчет стоимости строительства одноэтажного или двухэтажного каркасного дома, а также дополнительных услуг и подготовят индивидуальное коммерческое предложение.

Задать вопрос

Имя Телефон E-mail СообщениеДома для круглогодичного проживания в Украине. Сравнить цены и поставщиков промышленных товаров на маркетплейсе Prom.ua

Дом для круглогодичного проживания 35 кв

Под заказ

Доставка по Украине

от 16 000 грн/кв. м

м

Купить

Ukr Metal

Дом Домик Битовка Для круглогодичного проживания

Доставка из г. Киев

от 75 000 грн

Купить

ВАГОНБУД

Мобильный дом для временного проживания 8.8х3.4 м.

Под заказ

Доставка по Украине

9 488 — 10 437 грн

от 2 продавцов

10 437 грн/кв.м

Купить

Датур-Украина — Зеленый Туризм!

Строительство БМЗ домов для временного проживания. Монтаж по всей Украине

Услуга

от 7 500 грн/кв.м

ООО «ТСВ-БУД»

Модульный дом на металлокаркасе , мини дом, барн

Услуга

от 16 000 грн/кв.м

Ukr Metal

Каркасный дом «T1». Жилой дом для постоянного проживания. Дачный дом

Доставка по Украине

1 575 000 грн

1 260 000 грн

Купить

TokarCompany — производственно-строительная компания

Каркасный дом «T3». Жилой дом для постоянного проживания. Дачный дом

Доставка по Украине

1 912 500 грн

1 530 000 грн

Купить

TokarCompany — производственно-строительная компания

Каркасный дом «N-2». Жилой дом для постоянного проживания или дачный дом.

Жилой дом для постоянного проживания или дачный дом.

Доставка по Украине

1 462 500 грн

1 170 000 грн

Купить

TokarCompany — производственно-строительная компания

Каркасный дом «N-1». Жилой дом для постоянного проживания или дачный дом.

Доставка по Украине

1 087 500 грн

870 000 грн

Купить

TokarCompany — производственно-строительная компания

Мобильный дом для временного проживания 8.8х3.4 м.

Услуга

9 488 грн/кв.м

Группа компаний «Промконтракт ЛТД»

Модульный дом 7х3

Доставка из г. Киев

от 16 000 грн/кв.м

Купить

Ukr Metal

Каркасный дом «T2». Жилой дом для постоянного проживания. Дачный дом

Доставка по Украине

1 753 750 грн

1 403 000 грн

Купить

TokarCompany — производственно-строительная компания

Каркасный дом «T4». Жилой дом для постоянного проживания или дачный дом.

Доставка по Украине

1 900 000 грн

1 520 000 грн

Купить

TokarCompany — производственно-строительная компания

Паробарьер VAP пароизоляционная мембрана для домов с непостоянным проживанием (дачи, гостиницы, отели)

Доставка по Украине

от 34. 38 грн/кв.м

38 грн/кв.м

Купить

ТОВ Хата — Крита

Всесезонная система нагрева воды на 750 л., для частного дома. Реализованный объект в Запорожской области

Доставка по Украине

120 400 грн

Купить

Интернет-магазин Altek-market

Смотрите также

Всесезонная система нагрева воды на 200 л., для частного дома. Реализованный объект в Запорожской области

Доставка по Украине

96 750 грн

Купить

Интернет-магазин Altek-market

Модульные дома для проживания,модульные дома для круглогодичного проживания, модульные дома под ключ

Недоступен

от 4 500 грн/кв.м

Смотреть

ООО «МодульХауз»

Модульные дома для круглогодичного проживания, под ключ модульные дома из блок контейнеров, модульные дома

Недоступен

от 4 500 грн/кв.м

Смотреть

ООО «МодульХауз»

Модульные дома для проживания, модульные дома для круглогодичного проживания, модульные дома под ключ

Недоступен

от 4 500 грн/кв. м

м

Смотреть

ООО «МодульХауз»

Быстровозводимые модульные дома, Дом из модульных блоков модульные, Дома для круглогодичного проживания

Недоступен

от 4 500 грн/кв.м

Смотреть

ООО «МодульХауз»

Модульные дома для проживания модульные, Дома для круглогодичного проживания, Модульные дома под ключ

Недоступен

от 4 500 грн/кв.м

Смотреть

ООО «МодульХауз»

Модульные дома для круглогодичного проживания под ключ, Модульные дома из блок контейнеров

Недоступен

от 4 500 грн/кв.м

Смотреть

ООО «МодульХауз»

Модульные дома для проживания. Модульные дома для круглогодичного проживания, Модульные дома под ключ

Недоступен

от 4 500 грн/кв.м

Смотреть

ООО «МодульХауз»

Дом из модульных блоков , Модульные дома для круглогодичного проживания под ключ, Модульные дома из блок

Недоступен

от 4 500 грн/кв.м

Смотреть

ООО «МодульХауз»

Модульные дома для проживания. Модульные дома для круглогодичного проживания, Модульные дома под ключ

Модульные дома для круглогодичного проживания, Модульные дома под ключ

Недоступен

от 4 500 грн/кв.м

Смотреть

ООО «МодульХауз»

Дом из модульных блоков , Модульные дома для круглогодичного проживания под ключ

Недоступен

от 4 500 грн/кв.м

Смотреть

ООО «МодульХауз»

Модульные дома для проживания. Модульные дома для круглогодичного проживания

Недоступен

от 4 500 грн/кв.м

Смотреть

ООО «МодульХауз»

Бытовки для дачи «зима-лето» для круглогодичного проживания

Недоступен

42 552 грн

Смотреть

Датур-Украина — Зеленый Туризм!

Модульный дом для постоянного/временного проживания | дача, офис, баня

Недоступен

от 9 500 грн/кв.м

Смотреть

ООО «НЕЙТИВ ХАУС»

проекты и цены на строительство в СПб

435411

- Главная

- Дома на 2 семьи с разными входами

org/ListItem» data-idx=»2″ data-separator=»»>Проекты

org/ListItem» data-idx=»2″ data-separator=»»>Проекты- Проекты дуплексов на 2 семьи

- Дома из бруса для постоянного проживания

- Проекты домов с 2 отдельными входами

- Финские дома и коттеджи с современной планировкой

- Проекты каркасных домов с использованием эковаты

Показать все

Выберите дом по параметрам

Бани

Дома для двух семей

Дома из бруса

Дома со вторым светом

Каркасные дома

Клееный брус

Современные дома

Фахверковый дом

1 этаж

1 этаж с мансардой

2 этажа

Ширина

Площадь

Выбрать дополнительные особенности

Тип крыши

вальмовая крыша

двускатная крыша

ломаная крыша

мансардная крыша

односкатная (плоская) крыша

четырёхскатная крыша

mse2_filter_tv_hidden__type_house

Быстровозводимые дома

Гостевые дома

Дачные дома

Загородные дома

Зимние дома

Канадские дома

Коттеджи

Сборные

Финские дома

Элитные дома

Особенности

2 входа

балкон

бассейн

второй свет

гараж

камин

коммуникации

котельная

на 2 семьи

печка

подвал

санузел

сауна

терраса

цокольный этаж

эркер

mse2_filter_tv_hidden__material

брусовый

деревянный

каркасно-панельный

каркасно-щитовой

каркасный

щитовой

mse2_filter_tv_hidden__material_dop

из бревна

из двойного бруса

из калиброванного бревна

из оцилиндрованного бревна

из оцилиндрованного бруса

из профилированного бруса

из сруба

mse2_filter_tv_hidden__roof_type

вальмовая крыша

двухскатная крыша

ломаная крыша

многощипцовая крыша

односкатная крыша

плоская крыша

четырёхскатная крыша

mse2_filter_tv_hidden__other

без отделки

беседка

большая терраса

для постоянного проживания

жилой

зона барбекю

из пестово

комната отдыха

недорого

рубленый дом

с разными входами

три спальни

узкие

mse2_filter_tv_hidden__dop2

1 этаж 6х8

1 этаж 6х9

1 этаж 9х9

1 этаж 10х12

1 этаж 12х12

2 этажа 6х6

2 этажа 9х9

4х5 с мансардой

10х10 с мансардой

Двухэтажные до 100 м2

Двухэтажные до 120 м2

Двухэтажные односкатные

Двухэтажные плоская крыша

Двухэтаэжные с террасой и гаражом

Дом_баня с мансардой и террасой

Дома 6х27

Дома 6х28

Дома 7х7

Дома 7х11

Дома 7х14

Дома 7х27

Дома 8х7

Дома 8х8

Дома 8х9

Дома 8х10 Двухэтажные

Дома 8х10 Одноэтажные

Дома 8х10 с гаражом

Дома 8х10 с мансардой

Дома 8х11 двухэтажные

Дома 8х11 одноэтажные

Дома 8х12 Двухэтажные

Дома 8х12 Одноэтажные

Дома 8х13

Дома 8х14

Дома 8х14 двухэтажные

Дома 8х14 с мансардой

Дома 8х15

Дома 8х16

Дома 8х17

Дома 9х7

Дома 9х9 с террасой

Дома 9х10

Дома 9х10 двухэтажные

Дома 9х10 каркасные

Дома 9х10 одноэтажные

Дома 9х10 с гаражом

Дома 9х10 с мансардой

Дома 9х10 с террасой

Дома 9х11

Дома 9х12

Дома 9х12 одноэтажные

Дома 9х13

Дома 9х14

Дома 9х15

Дома 9х16

Дома 9х17

Дома 9х18

Дома 9х24

Дома 9х25

Дома 10х6

Дома 10х7

Дома 10х10

Дома 10х11

Дома 10х12

Дома 10х14

Дома 10х15

Дома 10х16

Дома 10х17

Дома 10х18

Дома 10х19

Дома 10х20

Дома 10х21

Дома 10х23

Дома 10х24

Дома 10х25

Дома 11х11

Дома 11х16

Дома 11х17

Дома 11х18

Дома 11х19

Дома 11х20

Дома 11х21

Дома 11х24

Дома 11х25

Дома 12х6

Дома 12х7

Дома 12х11

Дома 12х12

Дома 12х12 Двухэтажные

Дома 12х12 с Мансардой

Дома 12х13

Дома 12х14

Дома 12х16

Дома 12х17

Дома 12х18

Дома 12х19

Дома 12х20

Дома 12х21

Дома 12х22

Дома 12х23

Дома 13х7

Дома 13х10

Дома 13х11

Дома 13х13

Дома 13х15

Дома 13х16

Дома 13х17

Дома 13х18

Дома 13х19

Дома 13х20

Дома 13х22

Дома 13х23

Дома 14х11

Дома 14х13

Дома 14х14

Дома 14х15

Дома 14х16

Дома 14х19

Дома 14х20

Дома 14х21

Дома 15х11

Дома 15х12

Дома 15х15

Дома 15х16

Дома 15х17

Дома 15х20

Дома 15х21

Дома 16х16

Дома 16х17

Дома 16х20

Дома 16х21

Дома 17х14

Дома 17х17

Дома 17х18

Дома 18х7

Дома 18х8

Дома 18х14

Дома 18х15

Дома 18х16

Дома 18х18

Дома 18х19

Дома 18х20

Дома 19х15

Дома 19х16

Дома 22х14

Дома 22х15

Дома 22х16

Дома 23х15

Дома 23х16

Дома 28х7

Дома 28х8

Дома Каркасные 1 этаж и Мансарда

Дома Каркасные 1 этаж и Терраса

Дома Каркасные 7х7

Дома Каркасные 7х11

Дома Каркасные 8х8 Одноэтажные

Дома Каркасные 8х9

Дома Каркасные 8х14

Дома Каркасные 8х17

Дома Каркасные 9х7

Дома Каркасные 9х11

Дома Каркасные 9х14

Дома Каркасные 9х15

Дома Каркасные 9х18

Дома Каркасные 10х6

Дома Каркасные 10х7

Дома Каркасные 10х18

Дома Каркасные 11х11

Дома Каркасные 12х16

Дома Каркасные 12х21

Дома Каркасные 12х22

Дома Каркасные 12х23

Дома Каркасные 13х10

Дома Каркасные 13х11

Дома Каркасные 13х13

Дома Каркасные 13х15

Дома Каркасные 13х22

Дома Каркасные 14х10

Дома Каркасные 14х11

Дома Каркасные 14х16

Дома Каркасные 14х20

Дома Каркасные 15х11

Дома Каркасные 15х12

Дома Каркасные 16х16

Дома Каркасные 16х17

Дома Каркасные 28х7

Дома Каркасные Гараж и Мансарда

Дома Каркасные Эркер и Мансарда

Дома Одноэтаж для постоянного проживания

Дома для постоянного проживания

Дома до 120 м2 Общая

Дома из бруса 8х11

Дома из бруса 11х11

Одноэтажные с террасой и гаражом

бани 3х5

бани 3х6

бани 3х7

бани 4х4

бани 4х5

бани 5х5

бани 6х6 из бруса

бани 6х8

бани 6х9

бани 7х7

бани 8х8

бани из бревна

бани из бревна с мансардой

бани из бруса с мансардой

бани с беседкой

бани с комнатой отдыха

бани с печкой

бани с террасой и зоной отдыха

большая терраса

брусовые загородные

гараж под одной крышей

гостевые дома с баней

гостевые из бруса

дачные дома 4х4

дачные дома 5х5

дачные дома эконом

два гаража

две спальни

двухэтажные дачи

двухэтажные деревянные дома

деревянные дома с баней

деревянные рубленные дома

деревянные узкие

дома 4х4

дома 5 на 7

дома 5х7

дома 6х7

дома из бруса 1 этаж 7х7

дома из бруса 2 этажа 6х6

дома из бруса 2 этажа 8х8

дома из бруса 4х6

дома из бруса 6х7

дома из бруса 6х7 с мансардой

дома из бруса 8х10

дома из бруса 10х10

дома из бруса 12х12

дома из бруса под усадку

дома с гаражом на две машины

дуплекс

жилые бани

зимние дома из бруса

зимние каркасные дома

из бруса по финской

из сухого бруса

из цельного бруса

каркасно-панельные дома

каркасно-щитовые дачные

каркасно-щитовые для пост

каркас норвежские

каркасные 1 этаж 9х9

каркасные 1 этаж 10х10

каркасные 1 этаж 12х12

каркасные 2 этажа 6х8

каркасные 2 этажа 8х8

каркасные 4х4

каркасные 6х7

каркасные 9х12

каркасные 10х10

каркасные 500тр

каркасные бани

каркасные дома из бруса

каркасные канадские дома

каркасные скандинавские

каркас щведские

коттеджи на 2 семьи

круглогодичная дача

летние домики

маленькие бани для дачи

на 2 семьи с разными входами

одна спальня

одноэтажные 3 спальни

одноэтажные дачи

одноэтажные деревянные дома

панельно-щитовые дома

пять спален

с баней из бруса

сборные бани

с гаражом до 100 квм

с мансардой и цокольным

сруб бани 6х6 из бревна

сруб бани 6х8

сруб бани из бруса

сруб дома из бруса

сруб дома из бруса 6х6

сруб дома из бруса 6х9

сруб дома из бруса 9х9

три спальни

утепленные каркасные

финские одноэтажные

финские щитовые

финские щитовыеутепленные каркасные

цокольный гараж

четыре спальни

шесть спален

щитовые бани

mse2_filter_tv_hidden__help

helper

Сортировать по:

ЦенеДлинеШиринеПлощадиПопулярности

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Не подошел проект?Скачайте каталог с 10 лучшими проектами 2018 года

- Подробные комплектации

- Фотографии с построенных объектов

- Несколько вариантов планировки дома

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

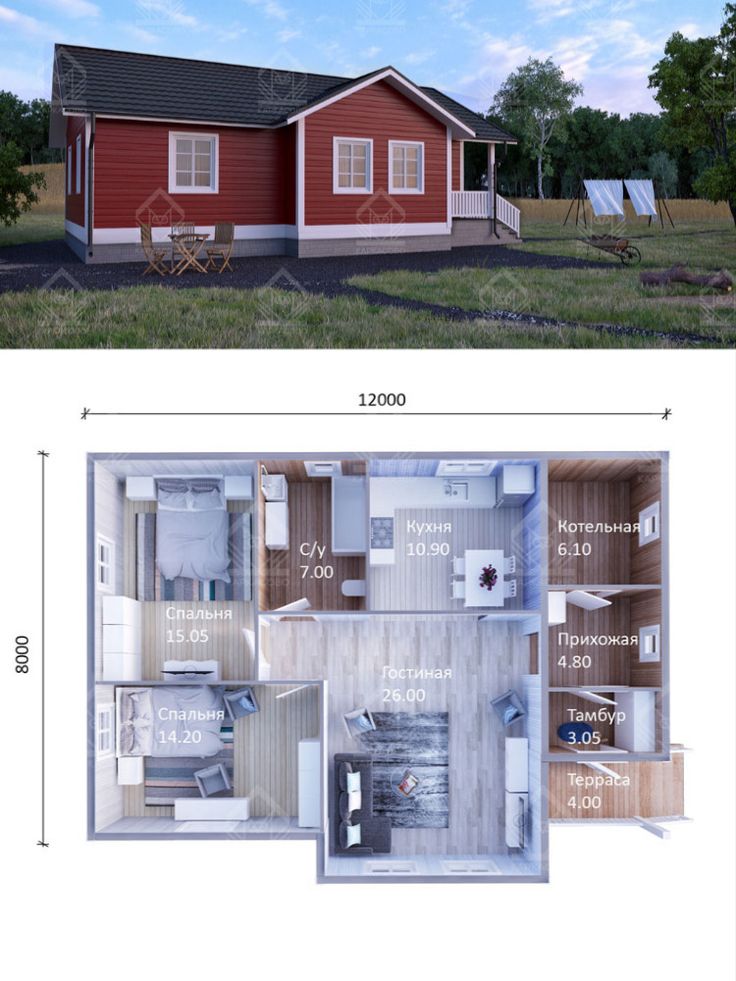

Проекты каркасных домов для круглогодичного проживания

Многие люди хотят жить в собственном доме, и не у каждого есть средства для его постройки. Один из вариантов доступного жилья – каркасный дом. Великое множество компаний предлагает проекты каркасных домов, один из которых будущий домовладелец, возможно, выберет для себя. Та же компания и построит вожделенный собственный дом недорого и быстро, хотя вполне возможно и строительство собственными руками.

Один из вариантов доступного жилья – каркасный дом. Великое множество компаний предлагает проекты каркасных домов, один из которых будущий домовладелец, возможно, выберет для себя. Та же компания и построит вожделенный собственный дом недорого и быстро, хотя вполне возможно и строительство собственными руками.

Содержание

- Что такое каркасный дом

- Немного истории

- Как строить каркасный дом: основные принципы

- Конструкция

- Технологии строительства

- Теплоизолятор

- Как устроены стены

- Своими руками

- Явные преимущества каркасных домов

- Типовые и индивидуальные проекты каркасных домов

- Проекты каркасных домов до 50 кв.м.

- Проекты каркасных домов 50-100 кв.м.

- Проекты каркасных домов 100-150 кв.м.

- Проекты каркасных домов 150-200 кв.м.

- Проекты каркасных домов от 200 кв.м.

- Отзывы владельцев

- Заключение

Что такое каркасный дом

Далеко не каждый представляет, что же такое каркасный дом. И тем более, не всем понятно, почему он обходится куда дешевле строений из блоков, кирпича и прочих материалов. Все это происходит потому, что люди не имеют представления о технологии строительства и ничего не знают об использовании всех необходимых материалов для такового.

И тем более, не всем понятно, почему он обходится куда дешевле строений из блоков, кирпича и прочих материалов. Все это происходит потому, что люди не имеют представления о технологии строительства и ничего не знают об использовании всех необходимых материалов для такового.

Немного истории

Этот вид быстростроящихся домов относительно молод – их начали строить немногим более века назад. Эти строения возводились из деталей, производимых на конвейере. Автором и крестным отцом данного новшества стал великий Генри Форд.

Цель его разработок сводилась к следующему:

- Минимум времени на постройку.

- Комфортное размещение людей, которые работали на его знаменитом автомобильном заводе.

Это новшество не оставили без внимания, и таким образом, стали создавать быстровозводимые постоянные жилища предприимчивые люди. Таким образом, быстросборные деревянные каркасные дома прочно вошли не только в американский быт, но и по всему миру.

Дом из бруса

23. 76%

76%

Дом из кирпича

17.62%

Бревенчатый дом

13.77%

Дом из газобетонных блоков

19.2%

Дом по канадской технологии

11.05%

Дом из оцилиндрованного бревна

3.48%

Монолитный дом

3.99%

Дом из пеноблоков

3.83%

Дом из сип-панелей

3.31%

Проголосовало: 3683

Как строить каркасный дом: основные принципы

Быстрая постройка таких домов и малый их вес, возведение же ведется на любом грунте – вот основные преимущества такого строительства.

Существует мнение, что каркасный дом – исключительно дача или временное пристанище для владельца и его домочадцев.

Сергей Федоров

Строительство домов, пристроек, террас и веранд.

Задать вопрос

Если строить по правилам, то это вовсе не так – дом прослужит долго и жить в нем будет не менее комфортно, чем в каком-либо другом.

Такое строительство можно выполнить и самостоятельно, поскольку сам принцип монтажа прост – прежде всего нужно детально изучить конструкцию и все элементы, и еще желательно, конечно, иметь хоть какой-то опыт в этом ремесле. Кроме того следует обратить внимание на такую важную и фундаментальную вещь, как основные этапы постройки дома такого типа, а также их порядок.

Кроме того следует обратить внимание на такую важную и фундаментальную вещь, как основные этапы постройки дома такого типа, а также их порядок.

Изучить все нюансы и подробности можно, опираясь на статьи, тематические форумы, фото- и видеоматериалы – нужно тщательно подготовиться теоретически, и ни в коем случае ни на шаг не отходить от проекта, по которому будет возводиться этот дом.

Конструкция

Конструктивно каркасный дом состоит из элементов, которые очень прочно связаны между собой. Детали же производят на заводах. Эти компании для изготовления обвязок, раскосов, стоек используют брус разного сечения:

Детали же производят на заводах. Эти компании для изготовления обвязок, раскосов, стоек используют брус разного сечения:

- 50×100 мм.

- 100×100 мм.

После указанные элементы соединяются воедино уже на месте стройки посредством шипов, гвоздей, скоб. Расстояния же между ними зависят от размеров обшивочного материала, а также требований к жесткости в соответствии с техническими условиями.

Технологический процесс должен строго соблюдаться — без этого невозможно построить добротный, надежный дом. Пример: для обустройства чердака, а также цоколя, необходимо выдержать нужное расстояние, которое равно промежутку между стойками каркаса (основными). Только в этом случае нагрузка будет распределена равномерно на все несущие элементы. Подобных нюансов предостаточно.

При строительстве таких домов в обязательном порядке используется атмосферостойкая наружная обшивка. Ее назначение – защита от воды и продувания.

Поскольку каркас должен обладать максимальной жесткостью, во время его монтажа нужно использовать подкосы из досок. Из чего состоят стены:

Из чего состоят стены:

- Стойки из дерева.

- Утеплитель.

- Обвязка.

- Отделочный слой.

Несмотря на простоту конструкции, такой дом достаточно надежен – срок его эксплуатации составляет 50 лет и более. В регионах с невысокой влажностью срок службы составляет более 70 лет.

Технологии строительства

Существует всего три технологии, которые используют при строительстве малоэтажных домов:

- Канадская SiP. Плиты из ОСП (ориентировочно-стружечной плиты) применяются в мире около трех десятилетий, именно их и используют в качестве щитов – два листа с пенополистиролом между ними. Эти стандартные щиты изготавливают на заводе, кроят же плиты непосредственно на строительной площадке.

- Канадская каркасно-панельная. Все те же плиты ОСП пилят в нужные размеры на производстве, а после, на месте строительства их нашивают на уже собранный каркас и утепляют.

- Немецкая. Постройку собирают из готовых и утепленных щитов, выполненных на заводе. Очень часто такие щиты доставляют на место строительства уже остекленными.

Эти стандартные щиты изготавливают на заводе, кроят же плиты непосредственно на строительной площадке.

Эти стандартные щиты изготавливают на заводе, кроят же плиты непосредственно на строительной площадке.Дома, спроектированные и построенные по канадским технологиям, в народе принято называть канадскими.

Теплоизолятор

Основное правило каркасной технологии – добротная и надежная основа (каркас) и недорогие наполнители с низкой теплопроводностью.

Какой используют теплоизолятор:

- Базальтовая минеральная вата.

- Древесноволокнистая вата.

- Эковата из целлюлозы.

- Пенополиуретан.

- Пенополистирол.

Наиболее ходовым вариантом утеплителя, используемого в России при строительстве частных коттеджей является каменная вата (из базальтовых волокон).

Преимущества этого материала:

- Негорюч.

- Срок службы насчитывает примерно 50 лет.

- Гидрофобный. Это означает что этот утеплитель почти не вбирает влагу в себя.

- Прекрасный шумоизолятор.

После каменной ваты сразу же согласно рейтинга следует пенополистирол – из него делают СИП-панели, которые используются на строительстве щитовых домов, собираемых по канадской технологии.

На третьем же месте — целлюлозная эковата – экологически чистый материал.

Как устроены стены

Стены каркасных домов подразделяют на панельные (щитовые) и рамочные.

В первом случае – это тот же конструктор из уже сделанных на производстве деталей, и их нужно только лишь собрать.

Что касается второго способа, то его монтаж осуществляется на месте из дерева (металлопрофиля), а также из теплоизоляционных и обшивочных материалов.

При рамочной технологии качество материалов, как и сборки, находится под неусыпным контролем заказчика, потому что, все, что делается на строительной площадке, он видит воочию.

Каркасно-щитовые постройки несколько быстрее строятся, и здесь нужно покупать щиты только у надежного и проверенного производителя, чтобы дом получился качественным – ведь не виден сам процесс изготовления.

Стены представляют собой некий слоеный пирог из следующих материалов:

- Плит ОСП (ЦСП).

- Фасадной облицовки.

- Контробрешетки, которая формирует вентиляционный зазор.

- Межстоечного утеплителя.

- Наружной паропроницаемой мембраны.

- Снова ОСП (ЦСП).

- Внутренней пароизоляции.

И, наконец, интерьерной отделки.

Основная особенность стен, которые делают по приведенным технологиям – укладка изолятора внутри конструкций, а вовсе не на них, как в традиционном брусовом или же кирпичном домостроении, где материал накладывается поверх наружных перегородок.

В нашем случае заложенный внутрь материал зашивается ОСП. Это во многом ускоряет и упрощает строительство.

Своими руками

Строительство дома своими руками обусловлено желанием сэкономить финансы, которых и так уйдет немало, ведь строительство с нуля всегда сопряжено с большими расходами. Отнюдь не каждый человек может реализовать проект, закрыв глаза на суммы в смете.

Отнюдь не каждый человек может реализовать проект, закрыв глаза на суммы в смете.

Для того чтобы не выйти за рамки бюджета, будущий домовладелец ищет всякую возможность для экономии.

Можно сэкономить на многом, но только не на качестве применяемых материалов. Если урезать такие расходы, то можно сразу же распрощаться с мечтой о надежном и добротном доме.

Не следует заниматься самому или поручать неквалифицированным друзьям и родственникам те работы, которые они не знают, как выполнять. В этом случае все же стоит нанять специалистов – в конечном итоге дешевле выйдет.

Явные преимущества каркасных домов

Достоинств у каркасных домов куда больше, чем может показаться на первый взгляд. Для того, чтобы понять, будет ли приобретение такого жилья правильным решением, стоит их рассмотреть подробнее:

- Экологичность. Такое жилище строят только из дерева высокого качества – производители предъявляют к нему повышенные требования. Однако многие ошибочно полагают, что эти требования не более как рекламный трюк или хитрый маркетинговый ход, с целью увеличения спроса на производимую продукцию. В США, Канаде, Европе, например, вся продукция подвергается дополнительной проверке в специальных организациях. Таким образом, жить в таких домах безопасно с точки зрения экологической чистоты. В Росси же, учитывая то, что основные леса находятся в экологически чистых зонах, можно так же рассчитывать на тот же результат.

- Материальная выгода. Детали стоят относительно недорого, поэтому и строительство, в итоге, обходится в приемлемую цену – в разы дешевле аналогов из кирпича и бетона. Однако не следует забывать, что понадобиться и доставка. Тем не менее, себестоимость будет все равно ниже, чем у приведенных аналогов.

- Экономия на отоплении. Современные строительные материалы хорошо держат тепло, и если не отступать от технологии, то комфортное проживание в таком доме возможно даже в регионах с самым суровым климатом.

- Прекрасная термоизоляция. Такие дома без малого в десять раз теплее бетонных и кирпичных. Это немаловажно, учитывая долгую зиму и высокие тарифы на теплоносители. Это происходит по причине многослойности стен, оптимальности внутренней отделки и качественной вентиляции. Результат – быстрый прогрев дома и медленное охлаждение. Да и проживание летом в нем не менее комфортно – нет изнурительной жары. Низкая теплопроводность таких стен хорошо удерживает тепло зимой, а прохладу летом.

- Простота конструкции и высокая скорость сборки. Нет никаких особых проблем при сборке такого дома, это делается всего за несколько месяцев – все зависит от размеров постройки. Если кто-то уже видел, как проходит процесс сборки, то потом он сможет делать это самостоятельно. Впрочем, есть одно «но» — при незнании технологического процесса лучше довериться специалистам.

- Полное отсутствие усадки. В отличие от дома бревенчатого в этот дом можно въезжать сразу же по окончании строительства, и не требуется ждать как минимум полгода.

- Недорогой фундамент. Поскольку постройка довольно легкая, то и в дорогостоящем фундаменте нет никакой необходимости – применяется либо ленточный, либо свайный.

- Простота отделки внутри помещений. В каменных домах нужно стены штукатурить, и это хлопотно, трудоемко, дорого и долго. В каркасном же строении нужно просто зашпаклевать стыки ОСП-плит и углубления от саморезов. Потом можно, например, клеить обои или сделать что-то другое. Главное преимущество в том, что стены изначально ровные, если, конечно, в точности соблюдалась технология.

- Сейсмоустойчивость. 9 баллов по шкале Рихтера – серьезный показатель. Именно поэтому такое строительство широко распространено в Японии, например, или в других опасных в этом плане районах.

- Всесезонность строительства. Строительство ведут практически круглогодично, и нет температурных ограничений окружающей среды, чего нельзя сказать о строительстве домов, которое выполняется из других материалов – его, как правило, останавливают до весны.

- Нет щелей в здании. Стыки герметизируются, и еще используются ветрозащитные и пароизоляционные мембраны – это существенно снижает проникновение холодного воздуха в дом.

- Возможность демонтажа. Строение можно перенести на другое место.

- Огнестойкость. При производстве деталей для будущего дома используют специальные огнезащитные пропитки. Так древесина становится трудногорючей.

- Биоустойчивость. Для этого применяются специальные антисептики, которые не дают заводиться в древесине паразитам.

- Долговечность и надежность. Тому располагает особая сборочная технология.

- Быстроремонтируемые по необходимости.

В США, Канаде, Европе, например, вся продукция подвергается дополнительной проверке в специальных организациях. Таким образом, жить в таких домах безопасно с точки зрения экологической чистоты. В Росси же, учитывая то, что основные леса находятся в экологически чистых зонах, можно так же рассчитывать на тот же результат.

В США, Канаде, Европе, например, вся продукция подвергается дополнительной проверке в специальных организациях. Таким образом, жить в таких домах безопасно с точки зрения экологической чистоты. В Росси же, учитывая то, что основные леса находятся в экологически чистых зонах, можно так же рассчитывать на тот же результат. Это происходит по причине многослойности стен, оптимальности внутренней отделки и качественной вентиляции. Результат – быстрый прогрев дома и медленное охлаждение. Да и проживание летом в нем не менее комфортно – нет изнурительной жары. Низкая теплопроводность таких стен хорошо удерживает тепло зимой, а прохладу летом.

Это происходит по причине многослойности стен, оптимальности внутренней отделки и качественной вентиляции. Результат – быстрый прогрев дома и медленное охлаждение. Да и проживание летом в нем не менее комфортно – нет изнурительной жары. Низкая теплопроводность таких стен хорошо удерживает тепло зимой, а прохладу летом.

Нет нужды в использовании специального оборудования. Не понадобятся специальные инструменты, агрегаты, которые стоят весьма недешево – применяется самый обычный инструмент.

В любой конструкции имеются и свои минусы:

- Что бы там не говорили, но такой дом в России служит верой и правдой не более 30 лет. А потом следует капремонт, когда нужно заменить утеплитель и защитные мембраны. После, нужно опять же заниматься косметическим ремонтом, что, безусловно, выйдет не так уж и дешево. Что касается самой конструкции, то она может еще долго обходиться без ремонта, если, конечно, соблюдался техпроцесс, а вся древесина была пропитана специальным составом против гнили, грибка и насекомых.

- Пожароопаснось. Вероятность пожара велика, даже если и дерево покрывали нужными пропитками, которые выдерживают открытое пламя максимум до получаса. Особенно велика вероятность уничтожения дачного домика, когда хозяева в нем живут сезонно и не контролируют его большую часть года.

- Шумоизоляция. Недостаточно толстые стены не очень хорошо изолируют жилище от посторонних шумов. Особенно некомфортно себя чувствует хозяин такого дома, живя неподалеку от оживленных трасс и магистралей – ситуацию спасают только качественные шумопоглощающие материалы, которые следует использовать при строительстве.

- Экологичность. Дешевые материалы, применяемые для обустройства обшивки, вовсе не гарантируют требуемой экологичности, а наоборот, могут содержать, например, фенол или другие добавки, которые отнюдь не прибавляют здоровья человеку. Выбирая материал, нужно требовать сертификаты, хотя, по большому счету, это не всегда показатель.

- Дом «не дышит». Поскольку материалы, задействованные для обустройства каркаса, обработаны специальными составами, и они не очень хорошо пропускают воздух. Но, именно эти мероприятия делают каркасные сооружения влагоустойчивыми и энергосберегающими.

- Во внутренней полости стен вполне могут поселиться грызуны, несмотря на все заверения производителем о невозможности подобного – в реале часто происходит обратное.

- Вентиляция. Она совершенно необходима для каркасного строения для обеспечения защиты утеплителя и отделочных материалов от влаги. Сама система довольно дорого может стоить, именно поэтому многие применяют западные технологии, совмещая систему вентиляции с отоплением.

- Электропроводка. Чтобы этот элемент не стал причиной возгорания, необходимо обустраивать проводку правильным сечением проводов, не экономя на этом, и помещать их в так называемые пластиковые кабель-каналы – они негорючие.

А потом следует капремонт, когда нужно заменить утеплитель и защитные мембраны. После, нужно опять же заниматься косметическим ремонтом, что, безусловно, выйдет не так уж и дешево. Что касается самой конструкции, то она может еще долго обходиться без ремонта, если, конечно, соблюдался техпроцесс, а вся древесина была пропитана специальным составом против гнили, грибка и насекомых.

А потом следует капремонт, когда нужно заменить утеплитель и защитные мембраны. После, нужно опять же заниматься косметическим ремонтом, что, безусловно, выйдет не так уж и дешево. Что касается самой конструкции, то она может еще долго обходиться без ремонта, если, конечно, соблюдался техпроцесс, а вся древесина была пропитана специальным составом против гнили, грибка и насекомых. Дешевые материалы, применяемые для обустройства обшивки, вовсе не гарантируют требуемой экологичности, а наоборот, могут содержать, например, фенол или другие добавки, которые отнюдь не прибавляют здоровья человеку. Выбирая материал, нужно требовать сертификаты, хотя, по большому счету, это не всегда показатель.

Дешевые материалы, применяемые для обустройства обшивки, вовсе не гарантируют требуемой экологичности, а наоборот, могут содержать, например, фенол или другие добавки, которые отнюдь не прибавляют здоровья человеку. Выбирая материал, нужно требовать сертификаты, хотя, по большому счету, это не всегда показатель.

Если все детали постройки не были просушены, то вследствие этого вполне может в местах их соединения образоваться высокая влажность, которая в итоге приведет к развитию плесени и грибка.

Излишне и упоминать, что строительство должно в точности соответствовать проекту – его создавали специалисты. К строительству разумно привлекать только опытных в этом деле людей, которые должны быть не меньшими специалистами в своем деле.

Типовые и индивидуальные проекты каркасных домов

Проектов различных домов сколько угодно, и они подразделяются на две категории:

- Типовые.

- Индивидуальные.

Большинство заказчиков вполне устроит типовой проект, благо таковые рассчитаны на любого клиента – остается только осуществить свой выбор.

Кроме того, таковой можно и доработать с учетом некоторых корректировок, которые нужны с точки зрения клиента.

Тем, кто хочет видеть свой дом неповторимым и даже уникальным, нужно заказывать особый проект – индивидуальный, который с учетом всех требований пользователя может выглядеть предпочтительнее и даже совершеннее. Однако не следует забывать, что цена такового будет более высокой, чем доработка типового проекта. А проектирование с нуля – явление не частое, поскольку большинство заказчиков соглашается на то, что ему предлагают, тем более что там уже все учтено до мелочей, а самих готовых проектов, как уже говорилось, очень много.

Уникальный (индивидуальный) проект на поверку выглядит следующим образом:

- Готовая планировка стороннего архитектора.

- Реализация того, что видит заказчик, и это видение воплощает в жизнь архитектор той компании, куда обращается будущий домовладелец. В этом случае архитектор, будучи в постоянном контакте с клиентом и разрабатывает этот проект.

В этом случае архитектор, будучи в постоянном контакте с клиентом и разрабатывает этот проект.

В этом случае архитектор, будучи в постоянном контакте с клиентом и разрабатывает этот проект.Выбирая между двумя категориями проектов, следует понимать назначение постройки, поскольку коттедж может использоваться сезонно или же, как постоянное место жительства.

Нужно учесть и еще:

- Сколько человек будет проживать единовременно в доме.

- Возраст домочадцев.

- Будут ли дети или пожилые люди жить в этом жилище и т. д.

Здесь, как правило, заказчики чаще довольствуются типовыми проектами каркасных домов – ведь их, как говорят в народе, тьма-тьмущая. Практика показывает, что чаще всего дело доходит все же до доработки такого проекта, который становится в некотором роде индивидуальным, в итоге. Ведь каждый заказчик вносит в такой проект хотя бы минимальные, но изменения.

Доработка всегда происходит в результате обсуждения в тандеме заказчик-архитектор.

Тем, кто собрался строить такой дом и хочет сэкономить, следует выбирать проект без архитектурных «излишеств», дабы вписаться в имеющуюся смету.

Для разработки оптимальной схемы дома, нужно рационально использовать пространство.

Одному человеку достаточно 11 «квадратов» площади. Если эту цифру помножить на количество домочадцев и прибавить к результату метраж для санузлов, кухни, прихожей, кладовых и т. д. по минимуму, то на выходе получится цифра для оптимального дома по всем параметрам.

Проекты каркасных домов до 50 кв.м.

Компактный каркасный домик – неплохой мини-вариант для дачи, особенно если на ней семья бывает не так и часто, да и таковая малочисленна. Так, вполне подойдет дом, скажем, 7 на 7 – бюджетный сборный дом под ключ.

На сайтах компаний радует разнообразие инженерных решений даже для такого типа домов, так что выбрать свой вариант всегда есть возможность – возможно с небольшими доработками.

Такой формат жилья востребован, и дачный домик, построенный под ключ, порадует владельцев – это очень популярно в дачном строительстве.

Обустраивая такой дом можно и сэкономить хотя бы на утеплителе – более дорогой понадобится только при круглогодичном проживании.

Или же наоборот, можно, например, обложить строение декоративным камнем – дом будет красивым и солидным, не смотря на скромные габариты. Кроме того увеличится и прочность конструкции.

Проекты каркасных домов 50-100 кв.м.

Выбирая проект строения площадью менее 100 м2, будущий домовладелец это делает по следующим причинам:

- Строится загородный дом – то есть та же дача, без постоянного проживания в таковой.

- Небольшие размеры земельного участка не позволяют «размахнуться» на что-то большее.

- Ограниченный бюджет.

Тем не менее, такой пусть и не очень большой дом все же по уровню функциональности и комфорта не уступит более крупным постройкам. В таком метраже может нормально проживать семья из 3-4 человек. Комфортное проживание целиком и полностью зависит от рациональной планировки.

Такие дома очень практичны, в общем и целом, и у них довольно элегантно, но без изысков оформлен фасад.

youtube.com/embed/TSTgey-wHEI?enablejsapi=1&autoplay=0&cc_load_policy=0&cc_lang_pref=&iv_load_policy=1&loop=0&modestbranding=0&rel=1&fs=1&playsinline=0&autohide=2&theme=dark&color=red&controls=1&» title=»YouTube player» allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»» data-no-lazy=»1″ data-skipgform_ajax_framebjll=»»>

youtube.com/embed/TSTgey-wHEI?enablejsapi=1&autoplay=0&cc_load_policy=0&cc_lang_pref=&iv_load_policy=1&loop=0&modestbranding=0&rel=1&fs=1&playsinline=0&autohide=2&theme=dark&color=red&controls=1&» title=»YouTube player» allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»» data-no-lazy=»1″ data-skipgform_ajax_framebjll=»»> Проекты каркасных домов 100-150 кв.м.

Проекты домов до 150 кв. м. отличаются разнообразием вариантов планировки, дизайна, этажности. 2 х — и трехэтажный дом такого метража – обычное дело. Не говоря уже об обустройстве мансарды, например.

Благодаря фантазии проектировщиков (да и заказчиков тоже) можно так разметить постройку, чтобы не пропало ни одного лишнего метра земельного участка без ущерба саду, уже имеющимся строениям — настолько много вариаций с планировкой и этажностью — можно регулировать, какую именно часть участка, что свободна, займет будущий дом.

Проекты таких домов делятся, как правило, на две зоны:

- Рабочую. Здесь разместится кухня, холл, гостиная, столовая, кладовые, котельная, санузлы.

- Зону отдыха. Она предназначена для спален, ванных комнат, гардеробной и т.д.

Зонирование может быть как вертикальным, так и горизонтальным.

Цена же на проект впрямую зависит от сложности дома в целом — крыши, фундамента и т.д.

То касается стоимости самого строения, то это во многом зависит от строительного материала.

Проекты каркасных домов 150-200 кв.м.

Такие дома весьма распространены в условиях города и загородной зоны — там застройка очень плотная. Средние «каркасники» — дома, дачи, коттеджи – размещают, в основном, на небольших по площади участках. Именно поэтому есть необходимость в повышенной этажности, мансардах, гаражах, подвалах, которые размещено в доме и под ним. Такие дома принято называть американскими.

Типовые каркасно-щитовые дома адаптируют под тот или иной регион строительства, ведь нужно учесть и грунт, и климатические условия.

Проекты каркасных домов от 200 кв.м.

Для многих потенциальных клиентов размер дома имеет принципиальное значение. Жилище должно быть просторным, но и не разорительным в строительстве.

Следует помнить, что большой дом дорог, как в строительстве, так и в содержании.

Каждый из приведенных вариантов проектов пользуется популярностью, и тот, что более 200 метров квадратных не является исключением из общих правил.

Из-за дороговизны земельных участков такие дома выгоднее строить в 2, а то и 3 этажа – «одноэтажка» более 20 метров невыгодна, в отличии от двухэтажного, например, поскольку затраты на огромную кровлю и фундамент слишком уж велики.

Что касается планировки, то она в таком случае не может быть интересной по определению – «напрашиваются» сквозные комнаты в большом одноэтажном доме.

Если же жилье, например, двухэтажное, то его жилая площадь используется более эффективно.

Такие дома могут проектироваться более разнообразно как по архитектуре, так и стилю.

Различная сложность крыши, разное число балок, балконов очень влияют на цену – строительства и проектирования.

В интернете можно найти компании, у которых на дома в 1-2 этажа имеются готовые бесплатные проекты.

Отзывы владельцев

Очень много различных отзывов есть в интернете от людей, которые уже живут в таких домах. Несмотря на разнообразие откликов, все сводится к следующему:

- Дома не холодные, но и не слишком теплые. Так, в доме с электроотоплением после отключения электроэнергии температура воздуха падает довольно быстро.

- Отсутствуют специфические запахи внутри дома.

- Нет мокрых или промерзших углов.

- Нет конденсата на окнах и всегда сухие подоконники.

- Отсутствуют скрипы, стуки, которые характерны деревянным домам.

- Стены и потолки долгие годы остаются в первозданном виде, без деформаций.

- Не очень хорошая шумоизоляция – звуки слышны в другой комнате даже в том случае, когда кто-то вставил штепсель в розетку. Особенно слышны ударные звуки.

- Расходы на отопление невелики.

- На стены очень проблемно вешать большие шкафы.

- Благодаря отделке невозможно определить, что дом каркасный.

- Дом в пожароопасном отношении не намного уступает каменному – ведь горение начинается с внутренней отделки.

- Летом жить комфортно – температура в доме не превышает 27 градусов по Цельсию без использования кондиционеров.

- Мышей в домах нет, если выполнена нормальная вентиляция.

- Конденсат на трубах отсутствует.

- Промерзание наружных труб решаемо утеплением и использованием греющего кабеля.

- В целом каркасный дом «ведет себя» неплохо.

Особенно слышны ударные звуки.

Особенно слышны ударные звуки.Очень многие домовладельцы хорошо отзываются о karkasdom info – интернет-магазине и компании по строительству и проектированию.

Заключение

Изучив статьи, фото- и видеоматериалы, а также и ознакомившись с отзывами на тематических форумах, будущий владелец каркасного дома уже знает достоинства и недостатки этого жилья, имея представление об используемых материалах и применяемых технологий. На базе этих знаний куда проще принять решение о его строительстве или же об отказе от этой идеи – возможно, кому-то подойдет и другой вариант. Однако следует учесть низкую цену на такой дом, высокую скорость строительства и другие положительные факторы, и то обстоятельство, что великое количество людей сделало такой выбор. Они живут в таких домах, радуются теплу и комфорту в нем.

На базе этих знаний куда проще принять решение о его строительстве или же об отказе от этой идеи – возможно, кому-то подойдет и другой вариант. Однако следует учесть низкую цену на такой дом, высокую скорость строительства и другие положительные факторы, и то обстоятельство, что великое количество людей сделало такой выбор. Они живут в таких домах, радуются теплу и комфорту в нем.

Правильного Вам выбора и удачи в строительстве дома своей мечты!

Вы можете задать свой вопрос нашему автору:Какой лучше и дешевле построить дачный деревянный дом, для постоянного проживания

ДОМ ИЗ БРУСА

Самый недорогой деревянный дачный дом — будет из профилированного бруса.

КАРКАСНЫЙ ДОМ

Самый теплый и недорогой дом для круглогодичного проживания — это каркасный.

Деревянные дома из профилированного бруса — недорого, экологично, приятно жить и отдыхать.

Строительство из бруса – это наиболее востребованный вариант строительства недорого деревянного дома, особенно, если это дачный дом. Строительство брусовых домов является наиболее экономично обоснованным направлением в деревянном домостроении. Существует несколько видов бруса: простой обрезной, профилированный строганный и клееный брус.

Строительство брусовых домов является наиболее экономично обоснованным направлением в деревянном домостроении. Существует несколько видов бруса: простой обрезной, профилированный строганный и клееный брус.

1. Строительство из простого обрезного бруса предполагает дальнейшую внутреннюю и внешнюю отделку стен дома. Большой выбор материалов для отделки стен не создаст больших проблем, но потребуется время для их усадки. Необходима конопатка стен.

2. Строительство из профилированного-строганного бруса — это лучший выбор! Возможно потребуется шлифовка, обязательное лишь покрытие их защитно-декоративными пропитками и составами. Из за достаточно плотного прилегания профилированного бруса друг к другу, конопатка стен не требуется. И самое приятное — это стоимость, она оптимальна и хорошо сбалансирована в соотношении цены и качества.

3. Строительство из клееного бруса является самым дорогим вариантом. Оно дает возможность сразу, после возведения стен и крыши, приступать к отделочным работам. Такой дом обладает самым высоким качеством и самой высокой ценой.

Такой дом обладает самым высоким качеством и самой высокой ценой.

Наша бригада уже более десяти лет занимается строительством домов из обрезного и строганного профилированного бруса.

Деревянный каркасный дом — теплее не бывает, недорого построить.

Строительство каркасного дома пока еще не достаточно распространено, так как застройщики с недоверием относятся к этим типам домов. Очевидно, оно у них ассоциируется с ненадежными и холодными каркасно-щитовыми садовыми домиками. А зря, в Европе и особенно в Америке, индивидуальное малоэтажное строительство деревянных каркасных очень распространено. Это связано с простотой строительства и невысокой ценой.

Преимущества каркасной технологии строительства дома.

ЭНЕРГОСБЕРЕГАЮЩАЯ ТЕХНОЛОГИЯ СТРОИТЕЛЬСТВА

Каркасные дома — одни из самых теплых, комфортных и технологичных строений для жилья за городом. Основа дома это деревянный каркас заполненный современным утеплителем, со всеми его преимуществами. Каркасный дом строится в короткий срок, не усаживаются, относительно не тяжелый (стоимость фундамента значительно снижается). Затраты как на само строительство, так и на последующую эксплуатацию и отопление намного меньше чем на классический деревянный или каменный дом.

Затраты как на само строительство, так и на последующую эксплуатацию и отопление намного меньше чем на классический деревянный или каменный дом.

Каркасный дом можно по праву назвать энергоэффективным или энергосберегающим домом. Строительство дома по каркасной технологии и с хорошим утеплением отлично подходит для зимнего — круглогодичного проживания. Каркасные дома для постоянного проживания с низкими отрицательными зимними температурами строятся повсеместно и отлично выдерживают наши морозы. Даже дачный каркасный дом с хорошим и грамотно сделанным утеплением отлично подойдет для зимнего проживания.

АРХИТЕКТУРА И ДИЗАЙН

Архитектурные стили каркасных домов могут быть самыми различными. Основу составляет деревянная конструкцию, в то время как внешняя и внутренняя отделка могут быть выполнены без каких-либо ограничений с внешней стороны, он может быть неотличим от брусового или кирпичного строения.

Абсолютная вариативность отделки в сочетании с доступной ценой делает каркасную технологию универсальной. Каркасная технология позволяет воплощать в реальность любые архитектурные идеи в малоэтажном строительстве. Планировка дома может быть любой. При этом не требуется дорогостоящий фундамент, так как вес деревянного дома значительно ниже, чем у сооружения из блоков или кирпича. Даже если вы захотите построить каркасный дом с эркерными окнами и сложной геометрией кровли, его стоимость будет невысокой, в сравнении с каменным домом. Обслуживание также не будет дорогим. За счет отличных теплоизоляционных качеств вы сможете сэкономить на отоплении.

Каркасная технология позволяет воплощать в реальность любые архитектурные идеи в малоэтажном строительстве. Планировка дома может быть любой. При этом не требуется дорогостоящий фундамент, так как вес деревянного дома значительно ниже, чем у сооружения из блоков или кирпича. Даже если вы захотите построить каркасный дом с эркерными окнами и сложной геометрией кровли, его стоимость будет невысокой, в сравнении с каменным домом. Обслуживание также не будет дорогим. За счет отличных теплоизоляционных качеств вы сможете сэкономить на отоплении.

ВНЕШНЯЯ ОТДЕЛКА

Архитектурный облик – внешний вид каркасного дома может быть абсолютно любым и в этом заключается одно из главных преимуществ данной технологии. Если вам нравится, как выглядит дерево, фасад можно отделать деревом – имитация бруса, блок хаус, планкен и т.п. Если же вас интересует вид кирпичного дома, то вы можете обложить дом кирпичом или отделать стены панелями, имитирующими облицовочный кирпич или натуральный камень.

ВНУТРЕННЯЯ ОТДЕЛКА

Отделка внутри дома также может быть любой, в зависимости от требуемого вам дизайна интерьера. Потолки и стены можно обить деревом имитирующий брус или бревно, можно обшить гипсокартоном. Гипсокартон придется зашпаклевать, после чего можно просто покрасить или поклеить обои, можно использовать декоративную штукатурку. В этом случае отделка помещений не будет отличаться от классического кирпичного или блочного дома. Каркасный дом подходит для всех видов отделки. Вы или ваш дизайнер, сможете создать любой дизайн интерьера с учетом ваших пожеланий. Как выбрать подходящий архитектурный стиль каркасного дома — нужно ориентироваться не только на свои вкусовые предпочтения, но и на особенности природного ландшафта. В некоторых случаях можно легко выбрать стиль, который гармонично вольется в окружающую среду.

Потолки и стены можно обить деревом имитирующий брус или бревно, можно обшить гипсокартоном. Гипсокартон придется зашпаклевать, после чего можно просто покрасить или поклеить обои, можно использовать декоративную штукатурку. В этом случае отделка помещений не будет отличаться от классического кирпичного или блочного дома. Каркасный дом подходит для всех видов отделки. Вы или ваш дизайнер, сможете создать любой дизайн интерьера с учетом ваших пожеланий. Как выбрать подходящий архитектурный стиль каркасного дома — нужно ориентироваться не только на свои вкусовые предпочтения, но и на особенности природного ландшафта. В некоторых случаях можно легко выбрать стиль, который гармонично вольется в окружающую среду.

КАРКАСНЫЙ ДОМ В КЛАССИЧЕСКОМ СТИЛЕ

Каркасные дома в этом архитектурном стиле хорошо смотрятся за чертой города. Главной их особенностью считаются правильные и простые геометрические формы. Окна располагаются по классическим правилам симметрии. Могут быть с мансардой, в полтора или двухэтажные. Отделка любая – от сайдинга до кирпича.

Отделка любая – от сайдинга до кирпича.

НЕДОРОГОЙ СКАНДИНАВСКИЙ СТИЛЬ

Северные страны Европы отличаются холодным климатом. Поэтому, когда речь идет о домах в этом стиле, подразумеваются такие качества, как морозостойкость, долговечность и надежность. Каркасным домам в скандинавском стиле более подходит классическая деревянная облицовка фасада. К архитектурным особенностям можно отнести отсутствие балконов и террас, а также простой интерьер. Несмотря на большой акцент на скромности, дома с архитектурой в скандинавском стиле очень привлекательны.

НАДЕЖНЫЙ В СТИЛЕ Шале

Дома в стиле шале – в полтора этажа, они приземистые и имеют большие свесы крыши. Также отличительными признаками считаются большие террасы или веранды. Отделка как правило комбинированная. В таком доме можно с комфортом жить круглый год, пользуясь всеми благами загородной жизни.

ОДНОЭТАЖНЫЙ В СТИЛЕ Бунгало

Одноэтажные каркасные дома в стиле Бунгало отлично подходят для комфортного отдыха. Одной из особенностей настоящих бунгало является горизонтальная направленность всего дома. Все комнаты располагаются на одном этаже. Такая планировка отлично подходит для семей с маленькими детьми и пожилых людей, пользоваться лестницей не придётся. Кроме того, благодаря горизонтальной направленности дома проще обустроить все необходимые коммуникации. В них не душно летом. Отличием каркасного дома в этом архитектурном стиле считается наличие просторной террасы — без остекления.

Все комнаты располагаются на одном этаже. Такая планировка отлично подходит для семей с маленькими детьми и пожилых людей, пользоваться лестницей не придётся. Кроме того, благодаря горизонтальной направленности дома проще обустроить все необходимые коммуникации. В них не душно летом. Отличием каркасного дома в этом архитектурном стиле считается наличие просторной террасы — без остекления.

Каркасное строительство загородного дома предполагает неограниченный выбор отделочных материалов – как искусственных, так и натуральных. Построить каркасный дом можно сразу «под ключ». Строительство каркасных домов это наиболее высокая скорость строительства, возможность осуществлять работы круглый год. Именно каркасное строительство дома, дает нам возможность получить энергосберегающий дом, который обладает минимальной тепловой потерей. В последнее время каркасное строительство загородного дома в Подмосковье становится все более востребованным и популярным.

ПОСТРОИТЬ ПОД КЛЮЧ И НЕДОРОГО

Каркасный дом — отличное решение, если вам требуется теплое загородное жилье и вы не хотите тратить много времени на строительство. К тому же, расходы на строительство могут быть относительно невысокими в сравнении с каменным или бревенчатым домом. Такое строение подходит для любого региона РФ, ему не страшны сильные морозы или летняя жара.

К тому же, расходы на строительство могут быть относительно невысокими в сравнении с каменным или бревенчатым домом. Такое строение подходит для любого региона РФ, ему не страшны сильные морозы или летняя жара.

Наша бригада занимается строительством каркасных домов с учетом всех требований к силовой конструкции здания, а также его утеплению и отделкой под ключ.

Так что же выбрать – какой дом строить, каркасный или из бруса? Однозначно ответить на этот вопрос сложно, поскольку нужно исходить из каждого конкретного случая. Основное, на что нужно ориентироваться – это планируемый внешний вид, особенности конструкции, сложность и время проведения работ и конечно ваши предпочтения и бюджет.

Строим деревянные дома и бани из бруса под отделку, каркасные с отделкой под ключ построим по вашему проекту.

С ЧЕГО НАЧАТЬ – ПОДГОТОВКА К СТРОИТЕЛЬСТВУ

Любая стройка должна начинаться с проекта. Проект – основа любой стройки. В проекте указываются все необходимые требования и особенности будущего строения и пожелания заказчика работ. Проект это основной документ, который позволит получить качественно построенный деревянный дом и избежать непонимания и не точностей при его возведении.

Проект это основной документ, который позволит получить качественно построенный деревянный дом и избежать непонимания и не точностей при его возведении.

ПЛАНИРОВКА УЧАСТКА ЗАСТРОЙКИ – ПЛАНИРУЕМ ЗАРАНЕЕ

Желательно еще на стадии планирования продумать, какие постройки в дополнение к основному дому нужны или могут потребоваться в дальнейшем. И если таковые планируются построить – составить план компоновки всех этих сооружений на участке, и не важно, когда они будут построены, сразу или потом.

ТРИ ВАРИАНТА ВЫБОРА ПРОЕКТА

ПЕРВЫЙ – найти бесплатно или купить готовый проект и не «парится» и не тратить лишних денег. По прошествии времени, как правило, начинаются работы по перестройке и достройки.

ВТОРОЙ – купить или подобрать готовый проект и переработать его «под себя». Годится, если требуется внести в проект небольшое количество изменений.

ТРЕТИЙ – самый интересный, продуманный, но и самый дорогой – индивидуальное проектирование. Добиться того, чтобы загородный дом и все постройки на участке выглядели как единое целое – ансамбль строений и гармонично вписывались в ландшафт участка. Реализовав его, вам скорей всего даже по прошествии лет не захочется ни чего переделывать и перестраивать, значит время и деньги потрачены были не зря.

Реализовав его, вам скорей всего даже по прошествии лет не захочется ни чего переделывать и перестраивать, значит время и деньги потрачены были не зря.

Многие будущие домовладельцы, стараясь сэкономить на строительстве, отказываются от услуг архитектора. А зря, продуманность общей концепции застройки участка и конкретных строений с удобной планировкой. Для грамотного освоения загородного участка такое мероприятие скорей необходимое, чем необязательное.

Строим правильно — СНиПы; ГОСТы и традиции.

В странах, богатых лесом, история деревянного домостроения насчитывает сотни веков. Издавна на Руси люди строили деревянные дома с помощью топоров и двуручных пил, отвеса, шнура, уровня в виде чайного блюдца с водой и глазомера возводили маленькие и большие, удобные и долговечные теплые дома из дерева. Казалось бы, технологии возведения деревянного дома уже отработаны до мелочей – и тут не должно быть месту браку. В действительности, на сегодняшний день, очень часто деревянные дома строят со множеством ошибок и нарушений.

СТРОИМ ПО ПРАВИЛАМ

Основной нормативный документ при строительстве деревянных жилых домов – это СНиП 31-02-2001 «Дома жилые одноквартирные». Так же в нем указаны общие требования к наружным стенам дома – несущая способность и теплопроводность, независимо от типа их конструкции. Качество материала – древесины для деревянных домов, их качество регламентируется ГОСТом 8486-86 «Пиломатериалы хвойных пород».

Сборка деревянного дома регламентируется ГОСТом 30974-2002 «Угловые соединения деревянных малоэтажных зданий из бревна и бруса». Прочность деревянных конструкций и перекрытий требуется подбирать в соответствии с требованиями СП 64.13330.2011 «Деревянные конструкции. СНиП 11-25-80». Качество отделочных и изоляционных покрытий в деревянном доме должно соответствовать требованиям СНиП 3.04.01-87 «Изоляционные и отделочные покрытия».

Красивым и теплым может быть здание любого типа, главное, чтобы оно было возведено из качественных материалов и соблюдением всех технологий. Возвести добротный дом при приемлемых затратах на его строительство – таково желание большинства застройщиков.

Возвести добротный дом при приемлемых затратах на его строительство – таково желание большинства застройщиков.

Как правильно построить деревянный дом?

Строительство хорошего, технически грамотного дома подразумевает участие в этом процессе квалифицированных специалистов. Можно обратиться в строительную фирму или воспользоваться услугами частной профессиональной бригады строителей. От их работы будет зависеть качество будущего дома, поэтому, приступая к постройке дома, необходимо со всей ответственностью подойти к выбору ваших строителей. Если у вас будет правильная команда строителей, то и дом у вас будет правильный. Наша бригада плотников строителей к вашим услугам.

ПЛАН РАБОТ

Строительство дома можно условно разбить на три этапа:

1. Выбор готового проекта или индивидуальное проектирование будущего дома.

2. Строительство фундамента, стен и крыши дома.

3. Отделочные работы, монтаж коммуникаций.

ПРОЕКТ ДОМА

Простой по конструкции дом можно построить имея лишь шесть листочков: два листочка планировки и четыре фасада, главное, что бы на них были проставлены все линейные размеры. И седьмой листочек – договор. Для дома посерьезней или сложной архитектуры, требуется пакет чертежей с описанием. Можете купить готовый проект или предоставить свои чертежи.

И седьмой листочек – договор. Для дома посерьезней или сложной архитектуры, требуется пакет чертежей с описанием. Можете купить готовый проект или предоставить свои чертежи.

Если вы еще не выбрали проект, мы можем помочь вам в этом — сделать проект или грамотно переделать готовый, под ваш требования. Главное определится с основными параметрами будущего строения. Мы поможем вам подобрать оптимальный вариант, как с архитектурной частью, его функциональностью, удобством, так и с выбором материалов. Подскажем, как можно сократить затраты на строительство дома. Разработкой проектов у нас занимается наш партнер – частный архитектор проектировщик. Стоимость его работы зависимости от сложности и объема требуемых документов. Общаетесь и договариваетесь с ним напрямую.

ПРОЕКТИРОВАНИЕ

(АР) — архитектурный проект в нем содержится планировка дома, размеры и расположение окон, дверей, высоты потолков, размеры проемов и т.д. Нужен для составлении сметы работ. Иногда этого бывает достаточно для постройки дома. Именно по этому документу при необходимости оформляется разрешение на строительство, этот документ вы отдаете в БТИ, когда сдаете дом в эксплуатацию. Нужен для составления сметы работ.

Именно по этому документу при необходимости оформляется разрешение на строительство, этот документ вы отдаете в БТИ, когда сдаете дом в эксплуатацию. Нужен для составления сметы работ.

(КР) – конструктивные решения — (рабочие чертежи) здесь детально прорисовываются все конструктивные элементы каркаса, шаг половых балок и лаг перекрытия, расположение каждой стойки, узлы проемов, стропильная система и т.д. Данный раздел содержит указание на перечень и необходимое количество материалов для возведения данного дома. Нужен для закупки материалов.

СОСТАВЛЕНИЕ СМЕТЫ СТРОИТЕЛЬНЫХ РАБОТ

Понимание реальной стоимости строительства каркасного дома, или из бруса по вашему проекту — это процесс состоящий из нескольких этапов.

- Примерная оценка исходя из средне расчетной стоимости за м2. Без учета ваших требований и особенностей строения.

- Примерная оценка строительства с учетом особенностей и комплектации вашего строения при наличии планировок и дизайн проекта. Первоначальная смета содержит только стоимость работ по устройству фундамента, несущих стен дома и крыши.

- Проектная смета стоимости работ и материалов с учетом всех ваших требований и условий застройки можно сделать при наличии архитектурного проекта и рабочих чертежей строения. На основе перечня данных из разделов (АР) и (КР) может формироваться полная смета на работы по строительству дома. В смету не входит стоимость материалов, а также стоимость инженерных коммуникаций. Если стоимость работ вас устраивает, мы считаем объем требуемых материалов.

ЗАКЛЮЧЕНИЕ ДОГОВОРА

Договор на предоставлении строительных услуг заключается в виде обычного договора подряда. Договор заключается на основании Ст. 702 Гражданского кодекса РФ. Согласно гражданского кодекса, физические лица имеют право заключать между собой Договора подряда. В договоре указывается только стоимость работ.

РАБОТАЕМ С МАТЕРИАЛОМ ЗАКАЗЧИКА

Материал оплачивается и закупается Заказчиком отдельно. Стоимость материалов определяется текущей ценой на день закупки.

ЗАКУПКА МАТЕРИАЛА

Согласно заключаемого договора, все материалы заказывает по факту, оплачивает и поставляет на объект Заказчик. Возможно с нашей большой помощью и организацией, но самостоятельно. Мы лишь консультируем и помогаем вам эти материалы приобрести: считаем, чего и сколько надо купить, скажем где лучше купить и на что обратить внимание, можем сопровождать вас при закупки материалов.

Возможно с нашей большой помощью и организацией, но самостоятельно. Мы лишь консультируем и помогаем вам эти материалы приобрести: считаем, чего и сколько надо купить, скажем где лучше купить и на что обратить внимание, можем сопровождать вас при закупки материалов.

ЕСЛИ МАТЕРИАЛ ЗАКУПАЕМ МЫ

У нас есть возможность закупать материал, все материалы мы закупаем напрямую от поставщиков. Мы ничего не зарабатываем на материалах и не получаем откатов и т.п. поэтому это отдельный вид услуг и отдельная оплата 5-10 % от стоимости материала. По какой цене нам выставляют счет на материалы, именно по этой цене мы и передаем вам счет для отчета. И мы не знаем мест — «с самой низкой ценой и только для Вас»

РАСХОДНЫЕ МАТЕРИАЛЫ

Все расходные материалы, метизы для строительства мы приобретаем сами. Отчет по чекам предоставляются Заказчику по окончанию работ. За поездку в магазин по нуждам Заказчика берем небольшое вознаграждение. Все эти расходы фиксируются в отчете, как доставка материалов на объект.

В ПРОЦЕССЕ РАБОТ

В процессе строительства прораб вместе с заказчиком закупает и подвозят необходимые и отсутствующие на объекте материалы. Создавать большой склад на стройплощадке не имеет смысла — он только мешает. Иногда что бы уменьшить расходы на доставку — проще привести многие материалы вместе в одной машине. Мы всегда стараемся оптимизировать поставки, что бы сэкономить деньги для заказчика.

НАЧАЛО РАБОТ

Для начала работ от Заказчика необходимо: Обеспечить строителей на объекте — предоставить строительную бытовку, старый домик, вагончик или иное помещение пригодное для проживания бригады. Для строительства и быта необходимо электричество и вода. И то и другое должно быть либо на участке либо в непосредственной близости. Генератор электричества не подходит. Возможно потребуется небольшое количество стройматериала для обустройства быта бригады – койки, туалета, душа. Место для складирования материалов и его укрытия от дождя. Заказчик обеспечивает беспрепятственный подъезд к объекту на все время проведения работ.

ПЕРВЫЙ И ПОСЛЕДНИЙ ДЕНЬ РАБОТ

После заезда бригады строителей на объект, один день уходит на обустройство быта, на второй день должен прийти материал, мы его разгружаем и начинаем работы. По окончании работ весь строительный мусор и остатки материалов собирается и складируется в одном — указанном Заказчиком месте.

ОПЛАТА РАБОТ

Мы не берем предоплаты за работы – оплата происходит поэтапно и согласно договору. Полный расчет производится по окончанию и сдачи работ Заказчику. По окончании данного строительного этапа, вы получаете дом под отделку, можно вставлять окна, производить разводку коммуникаций, делать отделку внутри и снаружи дома. Как правило, с деревянными домами из бруса потребуется технологический перерыв или сезонный, может быть финансовый.

СЛЕДУЮЩИЙ ЭТАП – ОТДЕЛОЧНЫЕ РАБОТЫ

Если перерыв не нужен, как в каркасном строительстве, а сотрудничество с нами на первом этапе вас удовлетворило, продолжаем работы до конца – под ключ. У нас есть партнеры, которые могут смонтировать систему отопления, водоснабжения и канализации. Работаем по той же схеме.

Работаем по той же схеме.

ОБРАЩАЙТЕСЬ!

Позвоните и расскажите нам, и мы сделаем это для вас! Мы строим деревянные дома по всей Московской области. С уважением, может быть ваша Бригада плотников строителей.

5 крошечных домов, которые невероятно доступны по цене

Большая жизнь при небольшом бюджете

По

Дейдра Салливан

Deirdre Sullivan